3 月 31 日消息,根據(jù) Omdia《Mini LED 背光市場(chǎng)追蹤報(bào)告》,搭載有 Mini LED backlight 的 LCD TV 面板出貨將在 2025 年超越 OLED TV 面板的出貨。

報(bào)告稱這一趨勢(shì)將使 LCD TV 面板在高端電視面板市場(chǎng)對(duì) OLED TV 面板造成長(zhǎng)久性的威脅跟影響,而 LCD TV 面板廠也針對(duì)這一趨勢(shì)持續(xù)擴(kuò)大面板產(chǎn)能,例如華星光電將自 2025 年 4 月起購并原 LG Display 廣州擁有 IPS 廣視角技術(shù)的 8.5 代 TFT LCD 工廠,而 BOE 也將對(duì)其 10.5 代 TFT LCD 面板產(chǎn)能進(jìn)行擴(kuò)展。

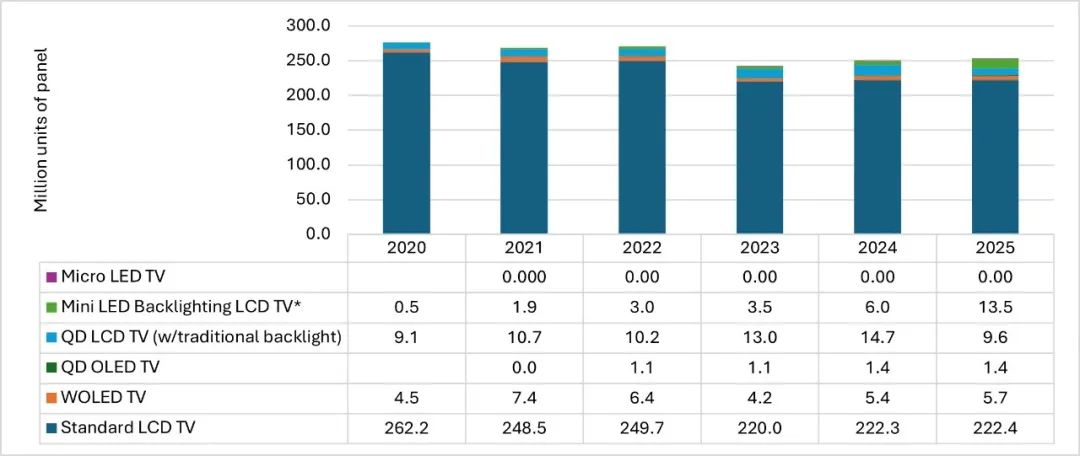

報(bào)告數(shù)據(jù)顯示,自 2020 年起,OLED TV 面板出貨超越了年度 500 萬片,自此不管是 Samsung Display 的 QD OLED TV 或是 LG Display WOLED TV 面板技術(shù)便以超薄、高動(dòng)態(tài)對(duì)比以及高色彩表現(xiàn)在高端平板電視市場(chǎng)獨(dú)占鰲頭。然而 OLED TV 面板的相對(duì)高制造成本以及 Mini LED 背光的快速發(fā)展,給了搭載 Mini LED backlight 的 LCD TV 更多機(jī)會(huì)在畫質(zhì)跟成本上挑戰(zhàn) OLED TV。

隨著中國(guó)大陸 LCD TV 面板廠的快速發(fā)展,消費(fèi)者的電視購買傾向的大型化與超大型化,以及中國(guó)大陸在 Mini LED backlight 供應(yīng)鏈從 Mini LED 芯片、外延、背光板以及控制芯片的快速發(fā)展,加上來自中國(guó)的電視品牌如 TCL 以及海信的強(qiáng)力推廣,Mini LED Backlight LCD TV 面板的出貨自 2023 年起快速增長(zhǎng),2023 年 Mini LED Backlight LCD TV 面板出貨為 350 萬片,而 OLED TV 面板出貨卻從 2022 年的 750 萬片衰退到 2023 年的 530 萬片。

2024 年 OLED TV 面板出貨為 680 萬片,而 Mini LED Backlight LCD TV 面板成長(zhǎng)超乎預(yù)期,達(dá)到了 600 萬片。在 Mini LED Backlight LCD TV 不斷在高端電視市場(chǎng)威脅 OLED TV 的影響之下,2025 年 Omdia 預(yù)測(cè) OLED TV 面板出貨為 710 萬片,而 Mini LED Backlight LCD TV 將一舉突破 1000 萬片門檻達(dá)到 1350 萬片,換言之,在高端平板電視領(lǐng)域,新型 Micro LED TV 數(shù)量尚十分稀少且因高成本而增長(zhǎng)有限,而 Mini LED Backlight LCD TV 將超越 OLED TV,這也代表了自 2025 年起長(zhǎng)期的趨勢(shì)。

IT之家從報(bào)告獲悉,在 LCD TV 電視不再局限于只能被視為“Big and Cheap”的中端電視定位的成熟條件之下,Mini LED Backlight 的搭載給 LCD TV 電視面板在高端電視市場(chǎng)的持續(xù)發(fā)展機(jī)會(huì),甚至取代部分的原本會(huì)購買 OLED TV 面板的市場(chǎng)。

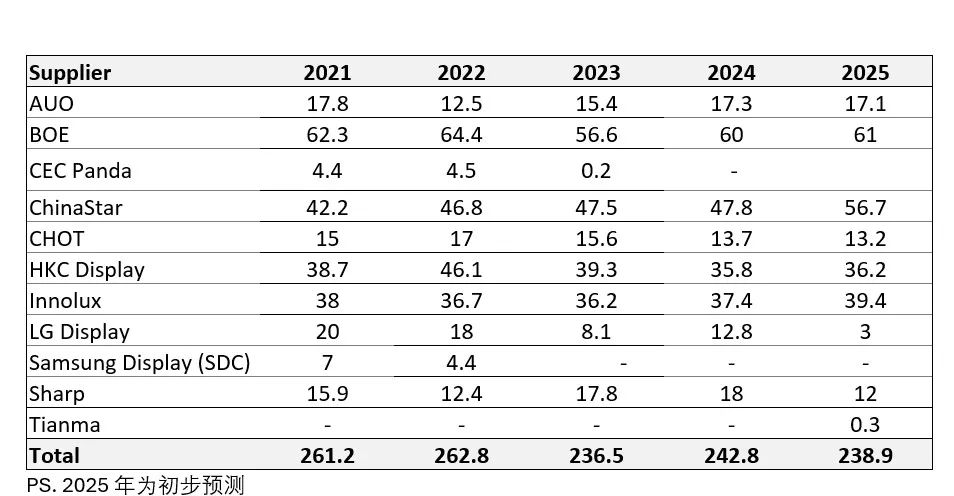

Omdia 也觀察到 LCD TV 面板廠商在持續(xù)擴(kuò)大其在高端 LCD TV 電視面板的產(chǎn)能,其中最明顯的便是領(lǐng)導(dǎo)廠商京東方將開始針對(duì)其 Gen10.5 工廠產(chǎn)能透過產(chǎn)能優(yōu)化以及增加設(shè)備的方式進(jìn)行擴(kuò)充,以及華星光電將自 2025 年 4 月起購并原 LG Display 廣州擁有 IPS 廣視角技術(shù)的 Gen8.5 TFT LCD 工廠。以 LCD TV 面板出貨計(jì)劃而言,隨著華星光電購入 LG Display 廣州 Gen8.5 的產(chǎn)能,也讓華星光電的年度 LCD TV 面板出貨超越一年 5000 萬片的門檻。

如以下表格所示,2024 年的 LCD TV 面板出貨達(dá)到了 2.43 億片,相較于 2023 年有所增長(zhǎng),而在 2025 年隨著部分舊 10 代線的關(guān)停、LG Display 的退出以及面板廠商更重視大尺寸 LCD TV 面板出貨的因素之下,2025 年 LCD TV 面板出貨預(yù)計(jì)為 2.39 億片,數(shù)量上雖然較 2024 年微幅衰退,但整體出貨面積卻預(yù)計(jì)有 5% 以上的年度增長(zhǎng),換言之,LCD TV 電視面板重視大尺寸與配合 Mini LED Backlight 的高端需求是當(dāng)前市場(chǎng)增長(zhǎng)的動(dòng)能。

而面板廠商部分,京東方以年度出貨 6000 萬片以上保持領(lǐng)先,而華星光電將隨著并購新增的廣州 Gen8.5 的 IPS 廣視角技術(shù) TFT LCD 的產(chǎn)能而有望超越年出貨 5000 萬片的門檻,持續(xù)保持第二且拉大與出貨數(shù)量第三名之間的差距。

李自學(xué):算力筑基、 AI 啟智,共迎數(shù)智化新紀(jì)元")

益日 | 共筑滿意消費(fèi) 守護(hù)信息通信安全防線")

兩會(huì)")

通信大會(huì)")

濟(jì)2025:助力中國(guó)經(jīng)濟(jì)騰飛,成就高質(zhì)量發(fā)展")