"一個菜市場攤販的收款碼,能成為銀行授信的信用憑證嗎?"2025年4月23日,在湖南大學舉辦的第十五屆金融市場與公司治理國際學術會議上,金蝶信科總裁王宏用一組數據引發思考:持續使用收款碼6個月的小商戶,獲得信貸的可能性超60%;36個月后這一比例躍升至90%。這是數據信用化的現實縮影,數據可以反映企業最真實的經營情況,正成為小微企業的新型信用資產。

第十五屆金融市場與公司治理國際學術會議由湖南大學主辦、湖南大學工商管理學院及湖南大學金融發展與信用管理研究中心承辦、國際知名期刊《Pacific-Basin Finance Joumal》與金蝶信科協辦。

面對小微普惠金融領域“信用不可見、信息不對稱、風控成本高”三大難題,王宏表示,“隨著當下AI的發展,‘AI+金融’不再只是口號,而是實實在在推動信貸服務升級的關鍵力量。”

據悉,金蝶信科旗下的企業征信機構“金蝶征信”,正致力于幫助企業構建數字信用,撫平銀企之間的信息鴻溝,為全球普惠金融帶來新的可能。

AI解析“高質量”財稅票大數據 更精準看清小微信用畫像

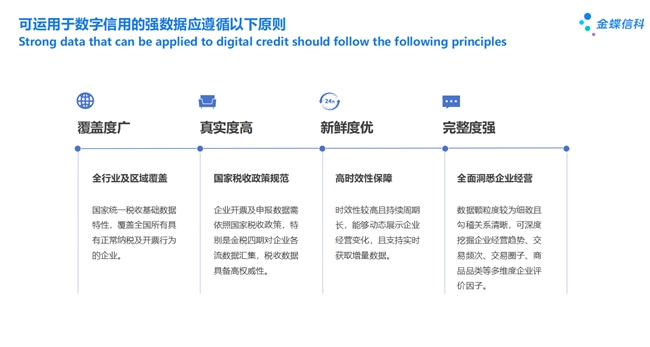

“數字信用的核心不是堆砌更多數據,而是讀懂‘高質量’數據。而財稅大數據是企業最真實、最穩定的信用起點。”王宏表示,在實際信貸工作中,財務、納稅、發票及業務數據對洞悉企業信用關系尤為關鍵。金蝶信科運用AI大模型技術,將企業經營數據歸集成本壓縮80%,數據解讀效率提升300%,更精準高效地幫助金融機構看清企業真實經營狀況。從服務200余家金融機構的經驗中,金蝶信科提煉出高質量信用數據的四大標準:

1、覆蓋率:不局限于金蝶平臺,覆蓋市場全部開票納稅主體

2、真實性:數據源于官方報稅與系統記錄

3、新鮮度:動態展示企業經營變化,實時獲取增量數據

4、完整度:數據顆粒度較為細致且勾稽關系清晰

數據“替企業說真話” 破解小微融資信息不對稱難題

過去幾年,金蝶信科累計幫助70萬家小微企業獲得超過1800億的銀行數字信貸支持,提煉和總結出多個關鍵風險維度,王宏分享了其中五個風控維度,即稅負率異常、月均開票頻次、應收賬款集中度、合作核心企業數量、穩定客戶數量。

以金蝶信科核查的成都某養殖合作社為例,該公司連續三年納稅A級,卻在2024年通過關聯交易轉移99%銷售額(零稅率發票),同時中斷持續三年的飼料采購。銀行忽視關聯交易、稅票異常、供應鏈斷裂三大風險,最終形成45萬元壞賬。

王宏指出,“銀行‘不敢貸’并非‘不想貸’, 根因是‘看不懂、不敢信、跟不上’。對企業真實經營數據進行結構化整理與風控建模,金融機構就可以從經營真實出發,不再只是依賴于評分。”

六大AI場景落地: 讓數據“看得懂”,讓融資“落得下”

金蝶信科正推動財稅數據在企業關系圖譜、AI融資匹配、企業欠稅評分、聯合建模、貸中動態監測、賒銷管理和反欺詐服務六大場景的應用:

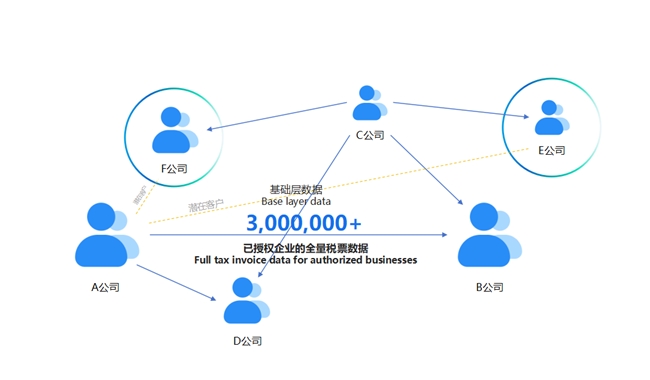

在企業經營層面,金蝶信科推出企業關系圖譜智能體,描繪企業與上下游全景交易關系圖。 目前累計構建超300萬家企業的交易圖譜,可衍生出4500萬條關系對,為企業提供智能獲客建議。

在企業融資層面,金蝶信科推出嵌入式的AI融資匹配和賒銷管理服務,分別應用于小微金融和供應鏈金融領域。企業可以在日常軟件應用系統中匹配金融產品,提升獲貸通過率。目前,金蝶信科已在醫藥流通行業上線“金蝶醫藥白條”服務。

在銀行風控層面,金蝶信科通過數據穿透、交易異常識別、歷史行為建模等技術,構建了多維的反欺詐機制,幫助多家金融機構提升拒貸準確率與貸后跟蹤能力。

“當AI讓風險預判越來越準,讓服務流程越來越智能,小微企業貸款就能既安全又高效。”王宏表示,金蝶信科會持續投入AI研發,用“AI+企業信用數據”重塑小微信貸流程,與產業伙伴構建可信、可見、可持續的數字信用生態,為全球普惠金融貢獻中國方案。