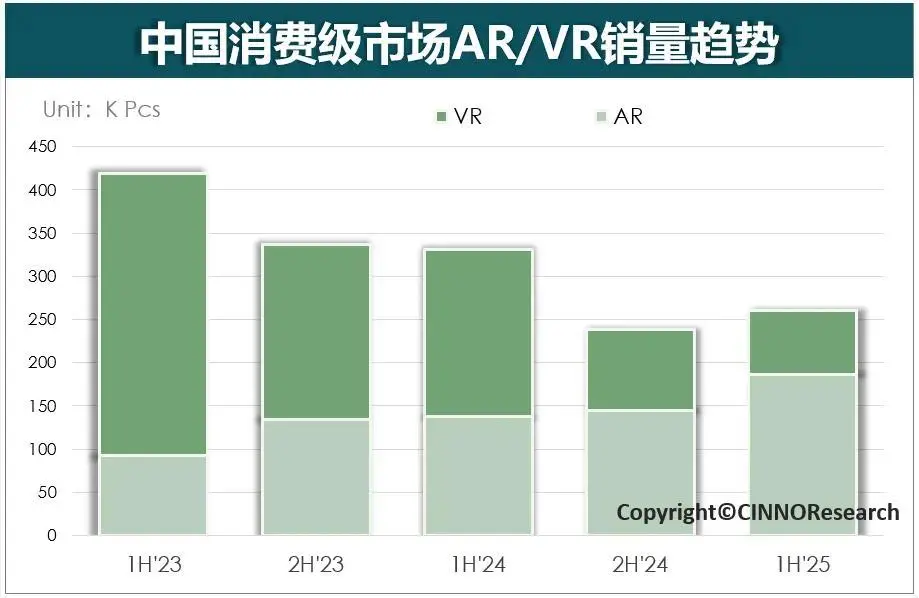

8月19日,CINNO Research發布數據顯示,2025年上半年國內XR消費級市場整體銷量達26.1萬臺,環比增長9%,但同比下滑21%,市場呈現明顯分化態勢 ——VR設備銷量陷入低谷,AR設備則保持高速增長。

VR市場:銷量創近三年新低,頭部廠商堅守份額

數據顯示,2025 年上半年國內消費級VR設備銷量僅為7.5萬臺,創下近三年同期銷量新低。分析認為,這主要受兩方面因素影響:一是國內VR內容生態投入不足,用戶體驗缺乏突破性提升;二是上半年無重量級新品發布,市場消費動力不足。

從品牌格局來看,VR市場相對穩定。小鳥看看(PICO)以46%的市占率穩居榜首,Meta以28%的份額緊隨其后,Goovis則以7%的份額位列第三。盡管市場整體低迷,但頭部廠商通過成本控制與生態整合,仍維持了核心份額。值得關注的是,隨著AI眼鏡作為新賽道崛起,Meta帶頭重構業務版圖,帶動PICO、大朋、HTC等VR廠商加速技術迭代與場景深耕,為市場未來轉型埋下伏筆。

技術層面,VR設備中Fast LCD屏幕銷量份額回升至87%,而Micro OLED屏幕仍主要應用于高端產品,市場份額相對穩定。

AR市場:政策與促銷推動,品牌競爭加劇

與VR市場形成鮮明對比的是,2025年上半年國內消費級AR設備(不包含無顯示的 AI 眼鏡)銷量達18.6萬臺,同比增長35%,環比增長28%。分析認為,這一增長得益于多重利好:一方面,AR眼鏡新品持續密集發布,推動產品迭代升級;另一方面,國家補貼與“618”電商大促形成雙重優惠,有效刺激了消費需求。

品牌競爭方面,AR市場呈現加劇態勢。雷鳥創新以35%的市場份額(不包含AI眼鏡)持續領跑,其多維度戰略布局成效顯著;XREAL以22%的市占率位居第二;星紀魅族則憑借對政策紅利的精準轉化能力及全渠道營銷矩陣優勢,上半年銷量躍居第三。

技術上,AR設備中Micro OLED屏幕占據主導地位,銷量份額達87%。其中索尼雖仍為主要供應商,但國產屏幕廠商視涯科技通過與雷鳥等品牌的深度合作,銷量份額同比提升30個百分點。光波導技術方面,銷量份額穩定在13%:鯤游光電、至格科技等廠商通過納米壓印工藝優化,將單片光波導模組成本降低40%,同時推出視場角突破50°的產品,加速推動光波導方案向消費級市場滲透。

全年預測:AR帶動XR市場小幅增長

基于上半年表現,CINNO Research預測,2025年國內消費級XR整體銷量將達60.6萬臺,同比增長6.5%,這一增長主要由AR設備的持續發力所帶動。