2025年智能眼鏡可能將迎來一次爆發式的增長。

根據IDC、Counterpoint等機構數據,2025年全球AR+AI眼鏡出貨量預計達1451.8萬臺,同比增長42.5%;在中國市場,IDC預測2025年中國智能眼鏡出貨量將突破290萬臺,同比增幅超121%。

Meta創始人扎克伯格認為,AR+AI眼鏡是第三個計算時代載體的最終形態。

從各大廠商的出貨量看,這項業務也的確正在高速增長。

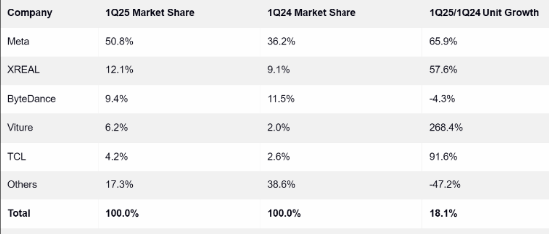

據不完全統計,2025上半年,行業領先的Meta一季度出貨量已達60萬臺,XREAL憑借One系列的強勁出貨量獲得了第二名的位置。Viture以驚人的268.4%的年增長率脫穎而出,而TCL也取得了令人印象深刻的91.6%的增長。

不過,雖然AR眼鏡極具未來感,銷量也還在不斷突破,但還有幾個核心痛點亟需解決。

四大核心痛點

根據筆者之前對多個觀影娛樂類產品和信息提示類產品的體驗感受,想要適應所有普通人的生活,實現爆發式的增長,AR眼鏡顯然還存在著重量、續航、平衡性、價格這四個核心痛點:

痛點一:重量太大

就體驗過的幾款產品,最輕的已經達到了72克,在特定的環境中,無論是人機交互還是視覺體驗都非常不錯。

但是因為筆者并不近視,長時間佩戴的體驗非常差,70多克的重量在手里和夾到鼻梁上完全不是一個量級的,戴的久了會有頭暈,鼻梁發酸的感覺。

重量問題,從手機的發展我們也可以一窺端倪,在行業的初級階段,重量、體積問題是繞不開的,眼鏡是更小的單元,同樣繞不開。

不過隨著技術的進步,我們也能看到,手機越來越薄,越來越流暢。目前,最輕的一款眼鏡已經可以做到40克的重量。

根據身邊近視的朋友反饋,根據鏡框材質不同,普通眼鏡在10g~35g之間,重量這個區間是可以長時間佩戴的。

所以,如果AR眼鏡能進一步下探到35克這個區間,將會是一個比較完美的重量。

目前最輕的40克雖然距離普通眼鏡還有距離,但可以看到進步的趨勢和速度。

痛點二:續航較短

目前嘗試的幾款產品中,在不外接電源的情況下,長的可達12個小時左右,短的就2個多小時,距離全天候的使用,還非常遙遠。

但同樣是在手機端,甚至在新能源汽車上,我們能看到電池、充電技術的進步。

比如早期那個充電五分鐘通話兩小時的OPPO,比如現在比亞迪(109.320, -1.36, -1.23%)的雙槍充電技術,或者古老的換電池的技術。

在眼鏡上,大開腦洞,以后是不是可以兩邊眼鏡腿共同充電?甚至像諾基亞時代,眼鏡腿就是電池,可以拆卸換電。

痛點三:平衡性不足

現有的技術方案如OLED+BB,LCOS+光波導,Micro LED+光波導均存在木桶效應,各有各的短板。

具體來說,是在視場角(FOV)、透光率與成本間無法平衡,消費級產品FOV普遍低于50°,遠未達沉浸體驗標準(需120°以上)。

透光率的問題,影音娛樂類的會用墨鏡形態來規避,外形酷炫,只是相比正常的墨鏡還是稍大,稍重,脫離了正常眼鏡的范疇,日常佩戴與人交流還有不便。

信息提示類的產品,更像是普通眼鏡了,不過功能也少了不少,FOV也顯著降低。

痛點四:價格

在產品的性能上,還有諸如散熱、人機交互等問題,但最主要的還是價格。

AR眼鏡想要達到和手機一樣的顯示效果,動輒需要4000+的價格,即使是信息提示類的,也需要2000+。

雖然AR眼鏡有一定的細分領域的受眾,比如翻譯,游戲玩家,醫生,職場員工等等,但總的來說還是一款非剛需的改善型的全新的產品,消費者需要時間接受。

以目前的價格,說實話很難讓普通人產生購買欲望,或者說嘗鮮的門檻有些太高了。

如果想要打爆市場,估計要將到1500元,甚至1000元以下。這需要技術的突破和供應鏈規模化降本的共同努力。

所以,未來的技術方向就尤為重要。

各大廠商的代表方案以及未來方向

艾瑞咨詢數據,目前AR設備BOM成本中,光學顯示模塊(顯示模組+光學元件)占比超過40%。

同時,光學顯示模塊也承擔著怎么能讓成像更清晰,亮度更高,重量更輕的任務,是核心技術。

盤點目前國內的主流廠家,光學顯示模塊各有特點:

1、XREAL主打產品One使用的是OLED+BB組合,在清晰度、刷新率、虛擬屏幕面積等方面業內領先,但重量比較大。另外在Air系列,使用的是micro LED+光波導的技術路線。

2、Rokid的Rokid lite使用的也是OLED+BB組合,偏向影音娛樂,另外Rokid Glasses樂奇,采用的是Micro LED+光波導的技術路線,功能性比較強,支持實時翻譯、導航等功能。

3、星紀魅族StarV Air2使用的是Micro-LED+光波導組合,機身重量已經壓榨到了近40克。另外,其LCoS+納米壓印光波導技術,在彩虹紋的抑制上,在目前的所有產品中處于領先的地位。

4、雷鳥的主流產品X3 Pro,目前使用的是Micro LED+衍射光波導的組合,目前能達到平均3500尼特的亮度,輕量化至76g,且適配近視調節。另外其也有影音類的產品,搭載的是OLED+BB組合。

梳理過后,我們就會發現,廠商們的方案幾乎各不相同,千頭萬緒,都還處于探索階段,各有優劣,所以AR眼鏡產業在未來形成爆發式增長路徑會在哪里呢?

讓我們撥開迷霧,從光學顯示模塊的技術路徑來分解:

一、OLED+BB契合小眾市場

OLED+BB方案的長板是沉浸式的體驗,可以和PS5、手機等產品直連,可以理解城投屏模式,也就是微縮版的投影儀。

只是沉浸式的體驗帶來的問題也很顯著,太重,需要遮光,需要外界電源,日常佩戴幾乎不可能。

所以,這注定會是一個小眾的市場,雖然各家都有投入,但增長有限。

二、LCOS+光波導和Micro LED+光波導巔峰對決,爭奪AR光學引擎方案最優解

相比OLED+BB,LCOS+光波導和Micro LED+光波導體積更小,能耗更低,波導片和更小的光機也會顯著的減輕重量。

這二者相比,又各有優劣。

LCOS+光波導:

優勢:分辨率高、制造更成熟、高亮度

劣勢:【LCOS光機不能自發光,需要外部光源】如果能解決光源微型化及并滿足亮度需求,該方案將更勝一籌。

Micro LED+光波導:

優勢:、高亮度,能耗低,自發光能效高,長壽命與穩定性。

劣勢:制造復雜性,成本高,像素微縮化的效率下降,全彩化難度大。

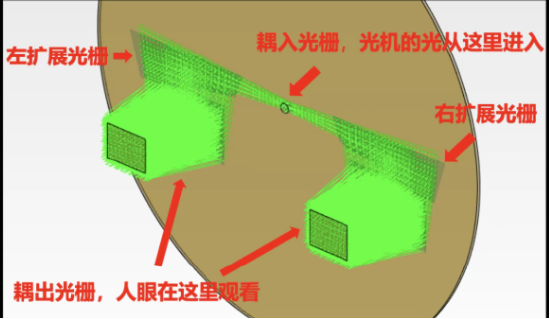

三、一拖二(Lhasa Layout)成為最佳解決方案

所謂一拖二,就是將原來在眼鏡腿上的兩個光機,縮減為在眼鏡正中間的一個光機, 即單光機輸入,雙目輸出。

AR眼鏡行業的資深博主曾在文章中表示,這樣做有5個顯著的優點:

成本顯著降低,兩個光機變為一個,成本可以降低20%左右。

2、功耗顯著降低,假如之前只能用5個小時,單光機可以提高將近一倍的續航,這樣全天候AR指日可待。

3、鏡腿被解放出來,原來的兩個光機在鏡腿上,因為以前轉軸基本只能放在光機后面,這就導致AR眼鏡看起來十分笨重,采用一拖二會讓它看起來更像普通眼鏡。甚至,可以去掉鏡腿,讓其變成一個掛件,直接掛在普通眼鏡上。

4、重量顯著降低,單個光機雖然不重,但是配套的封裝大大增加了重量,一拖二方案完美解決這個問題。

5、雙目融合復雜度降低,由于整個左右波導被整合成了一個,光機也只剩下一個,相當于只需要調整波導耦入光柵和光機的對準位置,對雙目融合的需求大幅降低。無形中大大提高了良率,也降低了成本。

總的來說,OLED+BB方案是過去相關探索的積累,更加成熟,但就像手機必須能打電話,車必須能跑一樣,輕量化、全天候是AR眼鏡的基礎,但未來出貨的增長空間有限。

更輕,更透光,可以滿足日常佩戴需求的LCOS+光波導和Micro LED+光波導方案更能代表著未來的方向。但不可忽視的是,Micro LED+衍射光波導的成本依然是極高的,這也是限制AR眼鏡難以爆發式增長的重要因素。

根據消費者行為學和定價策略理論中的核心概念,低價能顯著降低購買決策的風險感,尤其對新興產品而言,價格敏感度高的消費者更易被低價吸引,安卓手機的經驗告訴我們,1000元左右也許就是這個購買的最低閾值。

所以,當下LCOS+光波導結合一拖二的設計方案,似乎是最理想化的狀態,當然Micro LED+衍射光波導方案將AR眼鏡的整機價格降到1000元以下也不是不可能,但是難度會相當的大。

未來隨著小米,華為,蘋果為代表的全棧性科技企業入局,以他們的硬件協同能力和上游的技術積累,顯然會獲得更高的認可度。

據公開資料,在2025年9月10-12日在的光博會上,AR產業鏈上下游企業,諸如關注AR眼鏡整機的華為,小米,OPPO,和AR眼鏡的上游供應鏈企業光峰科技(22.620, 0.05, 0.22%)、歌爾光學、立訊精密(46.100, 1.12, 2.49%)、谷東智能等知名企業都將參展。

隨著頭部科技企業后續逐步入局,上游供應鏈如光機、波導廠商的產能與成本優勢將進一步釋放,有望加速 AR 眼鏡從 “小眾嘗鮮” 向 “大眾普及” 邁進,為行業注入新的增長動力。